منظور از شناسه واریز چیست؟ اهمیت شناسه واریز در پرداختهای بانکی

موارد استفاده از شناسه واریز در امور اداری ؛ استفاده از شناسه واریز در پرداختهای سازمانی

در پرداختهای بانکی، مخصوصاً وقتی با یک سازمان، شرکت، فروشگاه اینترنتی، آموزشگاه یا حتی یک شخص طرف هستیم، یک مشکل قدیمی همیشه وجود داشته است: پول واریز میشود، اما «معلوم نیست دقیقاً برای چه چیزی بوده» یا «به حساب چه کسی باید ثبت شود». وقتی تعداد واریزیها زیاد باشد، تنها داشتن نام و مبلغ کافی نیست و اشتباههای ثبت میتواند هم برای پرداختکننده دردسر بسازد و هم برای دریافتکننده.

اینجاست که «شناسه واریز» معنا پیدا میکند. شناسه واریز یک کد شناسایی است که به واریز شما هویت میدهد تا گیرنده بتواند تراکنش را دقیق، سریع و بدون خطا به پرونده درست وصل کند. این مقاله از بخش اخبار ماگرتا، به زبان ساده توضیح میدهم منظور از شناسه واریز چیست، چه زمانی به آن نیاز دارید، چه تفاوتی با شناسه پرداخت و شناسه قبض دارد، در کدام روشهای انتقال وجه استفاده میشود، و اگر آن را اشتباه وارد کنید چه اتفاقی میافتد.

منظور از شناسه واریز چیست

شناسه واریز را میتوان یک «کد ارجاع داخلی برای واریز» دانست که هدف اصلیاش این است که دریافتکننده پول بتواند بفهمد این مبلغ دقیقاً مربوط به کدام مشتری، کدام فاکتور، کدام پرونده یا کدام خدمت است. این شناسه معمولاً وقتی معنا پیدا میکند که شما پول را به یک حساب عمومی یا حسابی که تعداد زیادی واریزی دارد انتقال میدهید، مثل حساب شرکتها، نهادها، سازمانها یا کسبوکارهایی که هر روز دهها یا صدها واریز دریافت میکنند.

به بیان ساده، شماره حساب یا شماره شبا میگوید پول به کجا برود، اما شناسه واریز میگوید این پول «برای چه کسی و برای چه موردی» واریز شده است. همین تفاوت باعث میشود تطبیق تراکنشها، صدور رسید، تسویه حساب و ثبت حسابداری بسیار دقیقتر انجام شود.

«شناسه واریز» یک کد منحصر به فرد و چندرقمی (معمولاً ۱۵ رقم) است که توسط بانکها، سازمانها، شرکتها یا حتی افراد حقیقی برای دریافت وجه صادر میشود و به طور خاص به یک حساب یا یک تراکنش اختصاص مییابد. این کد مانند یک امضای دیجیتال یا یک آدرس دقیق عمل میکند تا پول شما بدون نیاز به ارائه شماره حساب کامل یا سایر اطلاعات حساس، به درستی و به مقصد مورد نظر واریز شود.

برای اینکه بهتر با آن آشنا شوید، جدول زیر ویژگیها و کاربردهای اصلی آن را خلاصه میکند:

| ویژگی یا کاربرد | توضیحات |

|---|---|

| nature | کد منحصر به فرد و چندرقمی (اغلب ۱۵ رقم) |

| هدف اصلی | شناسایی دقیق و امنسازی پرداختها، بهویژه در تراکنشهای بزرگ، آنلاین یا سازمانی |

| نحوه استفاده | وارد کردن کد در بخش پایا یا ساتنا اینترنتبانک یا همراهبانک برای واریز وجه |

| چه کسی صادر میکند؟ | بانکها، شرکتها (مانند صرافیها)، سازمانها (مانند دادگستری) و افراد حقیقی |

| مزیت کلیدی | افزایش امنیت، سرعت، و جلوگیری از اشتباه در واریز وجه؛ نیازی به هماهنگی با بانک نیست |

چرا شناسه واریز در عمل مهم است

وقتی شناسه واریز وجود ندارد، گیرنده معمولاً مجبور است با روشهای دستی پول را شناسایی کند. مثلاً پیامک واریز را بررسی کند، نام واریزکننده را حدس بزند، با شما تماس بگیرد یا منتظر ارسال فیش بماند. در حجم بالا، این روشها زمانبر است و خطا زیاد میشود. کافی است دو نفر با نام مشابه و مبلغ مشابه واریز کنند تا ثبت اشتباه رخ دهد.

شناسه واریز این مشکل را حل میکند چون مثل یک برچسب دقیق عمل میکند. کسبوکارها معمولاً به هر مشتری یا هر فاکتور یک شناسه اختصاص میدهند و از شما میخواهند همان را هنگام انتقال وجه وارد کنید. در نتیجه، سیستم مالی آنها میتواند خیلی سریع پرداخت را به همان پرونده وصل کند و نیازی به پیگیریهای اضافی نباشد.

شناسه واریز از کجا دریافت میشود؟

این کد توسط نهاد یا شخصی که قصد دریافت پول را دارد، صادر میشود. به عبارت دیگر، شما دریافتکننده پول هستید که شناسه واریز را به پرداختکننده (شما) میدهید. مکانهای اصلی دریافت آن شامل بانکها برای برخی خدمات خاص یا حسابهای مشخص، شرکتها و سازمانها که این روش در آنها بسیار رایج است، مانند صرافیهای آنلاین برای شارژ حساب ریالی، شرکتهای اعتباری یا وامدهنده برای پرداخت اقساط.

دستگاههای قضایی و دولتی برای پرداخت هزینههای پرونده یا جرایم که به آن شناسه واریز قضایی گفته میشود، و همچنین فروشگاههای آنلاین یا خدماتدهندگان برای پرداختهای مشخص است.

نکته مهم: شناسه واریز یک کد عمومی و همگانی نیست. به ازای هر مشتری یا هر پرداخت مشخص، یک شناسه منحصر به فرد تعریف میشود.

شناسه واریز را کجا وارد میکنیم

در بسیاری از درگاهها و روشهای انتقال وجه، یک بخشی برای «شرح» یا «بابت» یا «شناسه» وجود دارد. بسته به بانک و روش انتقال، ممکن است این فیلد با نامهای متفاوت نمایش داده شود، اما هدفش یکی است: ثبت یک کد برای شناسایی واریز.

در انتقالهای بینبانکی بر پایه شماره شبا هم معمولاً بخشی برای درج شناسه یا توضیح وجود دارد. شبا خودش یک شناسه استاندارد برای حساب بانکی است و برای انتقالات بینبانکی کاربرد گسترده دارد، اما شبا به تنهایی نمیگوید واریز مربوط به کدام شخص یا کدام فاکتور است. به همین دلیل در بسیاری از پرداختهای سازمانی، کنار شبا از شناسههای تکمیلی هم استفاده میشود تا شناسایی و تسویه دقیقتر شود.

شناسه واریز چه تفاوتی با شماره پیگیری دارد

یکی از اشتباههای رایج این است که شناسه واریز با «شماره پیگیری» یا «کد رهگیری تراکنش» یکی فرض میشود. شماره پیگیری معمولاً بعد از انجام تراکنش توسط بانک یا شبکه پرداخت تولید میشود و برای اثبات انجام پرداخت و پیگیری بانکی کاربرد دارد. یعنی اگر پول از حساب شما کم شده ولی به مقصد نرسیده، شماره پیگیری به بانک کمک میکند مسیر تراکنش را بررسی کند.

اما شناسه واریز معمولاً قبل از پرداخت معنا دارد و هدفش کمک به گیرنده برای ثبت صحیح است. یعنی شناسه واریز بیشتر به «ثبت داخلی گیرنده» مربوط است، در حالی که شماره پیگیری به «پیگیری فنی در شبکه بانکی» مربوط میشود. ممکن است شما هر دو را داشته باشید، اما نقششان فرق دارد.

شناسه واریز چه تفاوتی با شناسه پرداخت دارد

در عمل، خیلیها این دو را جابهجا به کار میبرند، اما بهتر است تفاوت مفهومی را روشن کنید. شناسه پرداخت معمولاً در پرداختهای شناسهدار، قبضها یا پرداختهای مبتنی بر سامانههای مشخص، برای شناسایی «فرآیند پرداخت» و ارتباط آن با یک خدمت یا بدهی تعریف میشود. شناسه واریز بیشتر به شناسایی «واریز برای یک ذینفع یا یک پرونده» کمک میکند.

در بعضی سامانهها ممکن است اصطلاحها نزدیک شوند یا حتی به جای هم استفاده شوند، اما اصل ماجرا این است که هر دو برای کاهش خطای انسانی و اتصال درست پول به پرونده صحیح طراحی شدهاند. اگر جایی از شما «شناسه واریز» خواستهاند، همان کدی را وارد کنید که دریافتکننده به شما داده است و آن را با شماره پیگیری یا توضیحات متنی جایگزین نکنید.

شناسه قبض و شناسه پرداخت چه تفاوتی با شناسه واریز دارد

در قبضهای خدماتی، معمولاً با دو مفهوم شناسه قبض و شناسه پرداخت مواجه میشوید. شناسه قبض معمولاً ثابتتر است و به خود قبض یا اشتراک مربوط میشود، اما شناسه پرداخت معمولاً برای همان دوره پرداخت یا همان بدهی ایجاد میشود تا مشخص شود دقیقاً کدام صورتحساب پرداخت شده است.

شناسه واریز در مقابل، بیشتر در سناریوهای انتقال وجه برای یک حساب یا شبا مطرح است، جایی که شما دارید پول را به حسابی واریز میکنید که ممکن است به افراد زیادی خدمت بدهد. در نتیجه، ماهیت آن بیشتر «شناسایی واریز برای ثبت در حسابداری گیرنده» است تا پرداخت یک قبض خدماتی دورهای.

چگونه از شناسه واریز استفاده کنیم؟

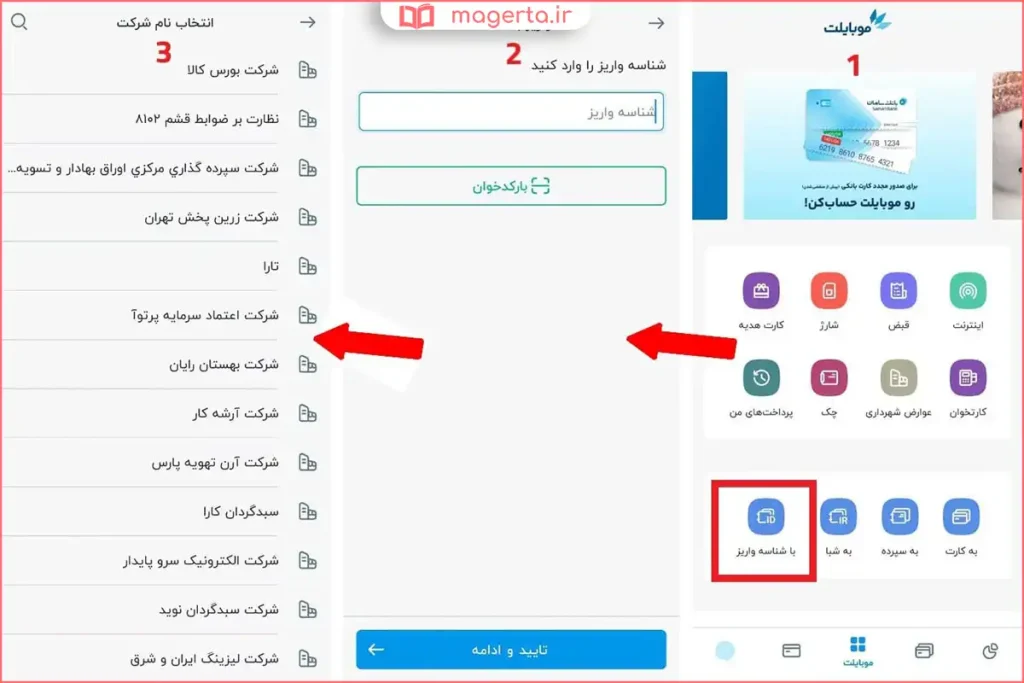

استفاده از آن معمولاً از طریق سیستمهای بانکی الکترونیک انجام میشود. ابتدا وارد اینترنتبانک یا همراهبانک میشوید و به بخش انتقال وجه میروید، سپس نوع انتقال را از میان گزینههای پایا یا ساتنا انتخاب میکنید. در مرحله بعد، کدی که دریافت کردهاید را در فیلد مربوط به شماره حساب یا شناسه واریز وارد میکنید، مبلغ مورد نظر را مشخص میکنید و در نهایت پس از بررسی اطلاعات، تراکنش را تأیید میکنید.

تفاوت پایا و ساتنا به این صورت است که ساتنا معمولاً برای مبالغ بالاتر و انتقالهای آنی و لحظهای استفاده میشود، در حالی که پایا برای مبالغ پایینتر و انتقالهای دورهای در ساعات اداری به کار میرود. این محدودیتها و زمانبندیها ممکن است بسته به سیاست بانکها تغییر کنند.

چه کسانی بیشتر از شناسه واریز استفاده میکنند

شناسه واریز بهخصوص برای مجموعههایی مهم است که تعداد پرداختکننده زیاد دارند یا پرداختها باید به پروندههای جداگانه وصل شوند. شرکتهای فروش اقساطی، آموزشگاهها، فروشگاههای آنلاین با پرداخت کارت به کارت یا انتقال بانکی، مراکز درمانی و خدماتی، نهادهایی که حق عضویت دریافت میکنند، و حتی بعضی صندوقها یا انجمنها، بیشترین استفاده را از این مفهوم دارند.

برای افراد هم میتواند کاربرد داشته باشد، مخصوصاً وقتی میخواهند دریافتهایشان قابل تفکیک باشد. مثلاً اگر یک نفر از چند نفر پول دریافت میکند و میخواهد دقیق بداند هر پرداخت مربوط به کدام موضوع بوده، میتواند از گیرنده بخواهد در بخش توضیحات یک کد مشخص وارد کند، اما در شکل رسمی و سازمانی، این کار به صورت شناسه تعریفشده انجام میشود.

چه زمانی لازم است حتماً شناسه واریز را وارد کنیم

وقتی دریافتکننده صراحتاً گفته است «واریز فقط با شناسه ثبت میشود»، این یعنی سیستم مالی آنها ثبت را بر اساس همان کد انجام میدهد. در این حالت اگر شناسه را وارد نکنید یا اشتباه وارد کنید، ممکن است پول به حسابشان بنشیند اما در سیستمشان بیهویت بماند و به پرونده شما وصل نشود. نتیجه میتواند تأخیر در ارائه خدمت، عقب افتادن ثبت پرداخت، یا نیاز به پیگیری و ارسال مدارک باشد.

حتی اگر الزام رسمی هم وجود نداشته باشد، وارد کردن شناسه در پرداختهای پرتعداد یک کار حرفهای است و احتمال اختلاف را پایین میآورد. مخصوصاً در پرداختهای قسط، شهریه، پیشپرداخت سفارش، یا تسویه فاکتور، شناسه مثل یک رسید معنایی عمل میکند.

اگر شناسه واریز را اشتباه وارد کنیم چه میشود

اشتباه در شناسه واریز معمولاً باعث نمیشود پول خودبهخود به حساب دیگری برود، چون مقصد پول را شماره حساب یا شبا تعیین میکند. مشکل اصلی این است که گیرنده ممکن است نتواند پرداخت شما را شناسایی کند یا آن را به پرونده اشتباه وصل کند، بهخصوص اگر شناسهها شبیه هم باشند.

در چنین شرایطی، معمولاً باید شماره پیگیری تراکنش، تاریخ و مبلغ را ارائه دهید تا گیرنده بتواند تراکنش را در گردش حساب پیدا کند و سپس به صورت دستی اصلاح کند. این فرآیند وقتگیر است و گاهی هم اگر سازمان رویه سختگیرانه داشته باشد، تا زمان اصلاح رسمی، خدمت را متوقف میکند. بنابراین بهتر است شناسه را دقیق، بدون فاصله اضافه و مطابق پیام یا فاکتور وارد کنید.

چطور شناسه واریز را دریافت کنیم

شناسه واریز معمولاً توسط دریافتکننده به شما داده میشود. این دریافتکننده میتواند یک شرکت، سازمان، فروشنده یا هر مجموعهای باشد که سیستم ثبت پرداخت دارد. معمولاً این شناسه در فاکتور، پیامک، پیام در شبکههای اجتماعی رسمی کسبوکار، قرارداد، یا صفحه پرداخت نمایش داده میشود.

اگر شما گیرنده پول هستید و میخواهید برای مشتریها شناسه تعریف کنید، باید یک روش منظم داشته باشید که شناسهها تکراری نباشند و به پروندهها درست وصل شوند. در کسبوکارهای بزرگتر، این کار را نرمافزار حسابداری یا سیستم مدیریت مشتری انجام میدهد و در کسبوکارهای کوچکتر هم میشود با یک الگوی ساده و ثابت، شناسهها را کنترل کرد تا تداخل ایجاد نشود.

نکات عملی برای استفاده درست از شناسه واریز

اولین نکته این است که شناسه را در جای درست وارد کنید. بعضی افراد شناسه را در بخش نام گیرنده یا توضیح نامرتبط مینویسند یا فقط اسکرینشات میفرستند و فکر میکنند کافی است. اگر سامانه پرداخت برای شناسه فیلد مشخص دارد، همانجا وارد کنید.

نکته دوم این است که شناسه را همانطور که هست وارد کنید. تغییر دادن رقمها، اضافه کردن متن، یا تبدیل عددها با شکلهای متفاوت میتواند باعث خطا شود. نکته سوم این است که بعد از پرداخت، رسید و شماره پیگیری را نگه دارید تا اگر اختلافی پیش آمد، ابزار اثبات داشته باشید. در نهایت، اگر پرداخت شما زماندار است، مثل قسط یا تمدید اشتراک، بهتر است شناسه را هر بار با پیام یا فاکتور همان دوره تطبیق دهید، چون ممکن است شناسهها دورهای باشند.

نکات مهم و هشدارها

وارد کردن دقیق کد: حتماً شناسه واریز را بدون هیچ اشتباهی وارد کنید. حتی یک رقم اشتباه ممکن است باعث واریز پول به حساب اشتباه شود.

شناسه واریز قضایی: اگر برای پرداختهای دولتی یا قضایی از این کد استفاده میکنید، وارد کردن آن دقیقاً مطابق با چیزی که در پرونده یا سایت مربوطه ذکر شده، الزامی است تا پرداخت شما بهدرستی ثبت و پیگیری شود.

تفاوت با شماره کارت: شناسه واریز با شماره کارت یا شماره حساب متفاوت است. همیشه از گیرنده پول بپرسید که دقیقاً کدام یک را باید استفاده کنید.

جمعبندی

شناسه واریز یک کد اختصاصی و امن است که فرآیند پرداخت پول را ساده، سریع و دقیق میکند، بهخصوص در معاملات آنلاین و سازمانی. این کد شخصی است و از شما محافظت میکند.

اگر برای پرداختی خاص به این کد نیاز دارید، بهترین کار این است که مستقیماً از همان شرکت یا سازمانی که میخواهید به آن پول واریز کنید، درخواست کنید تا شناسه واریز صحیح را در اختیارتان قرار دهند.

پرسشهای متداول

شناسه واریز چیست؟

شناسه واریز یک کد شناسایی است که هنگام انتقال وجه وارد میشود تا گیرنده بتواند پرداخت را دقیق به پرونده یا فاکتور درست وصل کند.

شناسه واریز با شماره پیگیری چه تفاوتی دارد؟

شماره پیگیری بعد از تراکنش برای پیگیری بانکی ایجاد میشود، اما شناسه واریز برای شناسایی پرداخت نزد گیرنده و قبل یا هنگام واریز استفاده میشود.

اگر شناسه واریز را وارد نکنم چه میشود؟

ممکن است پول به حساب مقصد برسد اما در سیستم گیرنده به پرونده شما ثبت نشود و نیاز به پیگیری و ارسال اطلاعات تراکنش پیدا کنید.

شناسه واریز را از کجا باید بگیرم؟

معمولاً دریافتکننده پول آن را در فاکتور، پیام، قرارداد یا صفحه پرداخت به شما اعلام میکند و شما باید همان کد را وارد کنید.

شناسه واریز با شناسه قبض و شناسه پرداخت یکی است؟

خیر، شناسه قبض و شناسه پرداخت بیشتر برای پرداخت قبوض و بدهیهای مشخص به کار میروند، اما شناسه واریز معمولاً برای شناسایی واریز در حسابهای پرتراکنش استفاده میشود.

نتیجهگیری

شناسه واریز یک ابزار ساده اما بسیار مؤثر برای کاهش خطا در پرداختهای بانکی است. این شناسه کمک میکند پولی که شما واریز میکنید، فقط «واریز شده» نباشد، بلکه دقیقاً به پرونده، فاکتور یا خدمت درست متصل شود. بهویژه در پرداختهای سازمانی، اقساط، شهریه و خریدهای بانکی، شناسه واریز باعث میشود هم دریافتکننده سریعتر تسویه کند و هم پرداختکننده کمتر درگیر پیگیری و اثبات شود.

اگر جایی از شما شناسه واریز خواستند، آن را جدی بگیرید، دقیق وارد کنید و رسید پرداخت را نگه دارید. همین دو کار ساده در بسیاری از اختلافهای مالی و تأخیرهای ثبت پرداخت، نقش تعیینکننده دارد.

به اشتراک گذاری نظرات شما

تا حالا برایتان پیش آمده پول واریز کنید اما ثبت آن در سیستم طرف مقابل دیر انجام شود؟

اگر تجربهای درباره پرداخت با شناسه واریز دارید، بنویسید کدام بخش برایتان مبهمتر بوده، دریافت شناسه، وارد کردن آن در همراهبانک، یا پیگیری بعد از واریز