اگر تا حالا خسارت بیمه بدنه گرفته باشید یا هزینهای را با بیمه درمان تکمیلی تسویه کرده باشید، احتمالاً با یک جمله آشنا روبهرو شدهاید: «این بخش فرانشیز است و باید خودتان پرداخت کنید.» همین یک جمله کافی است تا خیلیها حس کنند بیمه قرار بوده همه هزینه را بدهد، پس چرا بخشی از آن از جیب بیمهگذار کم میشود.

واقعیت این است که فرانشیز یکی از اجزای رایج و کاملاً حسابشده در طراحی بیمهنامههاست. فرانشیز هم به شرکت بیمه کمک میکند ریسک و تعداد خسارتهای خرد را مدیریت کند، هم به بیمهگذار کمک میکند با انتخاب فرانشیز مناسب، حق بیمه را کنترل کند. در این مقاله از بخش خودرو ماگرتا، مفهوم فرانشیز را دقیق و ساده توضیح میدهم، انواع رایج آن را معرفی میکنم.

فرانشیز بیمه چیست

فرانشیز در زبان بیمه یعنی بخشی از خسارت یا هزینهای که پرداخت آن بر عهده بیمهگذار یا بیمهشده است و شرکت بیمه نسبت به آن تعهد پرداخت ندارد. در بسیاری از بیمهها، مخصوصاً بیمه درمان تکمیلی و بیمه بدنه، فرانشیز به شکل «درصدی از هزینه» یا «مبلغ ثابت» تعریف میشود و هنگام پرداخت خسارت از مبلغ قابل پرداخت کسر میگردد.

پس فرانشیز را باید «سهم مشارکت بیمهگذار در خسارت» دانست. این سهم میتواند کوچک یا قابل توجه باشد، بسته به نوع پوشش، ریسک پرونده و شرایط بیمهنامه. نکته مهم این است که فرانشیز معمولاً از قبل در بیمهنامه مشخص میشود و جزئی از قرارداد است، نه چیزی که بعداً و سلیقهای به هزینهها اضافه شود.

در واقع، فرانشیز نوعی مشارکت از سوی بیمهگذار در جبران خسارت است. مابقی خسارت باقیمانده پس از کسر فرانشیز، توسط شرکت بیمه پرداخت خواهد شد.

مثال ساده: فرض کنید خسارت وارده به خودروی شما ۵ میلیون تومان است و بیمهنامه شما فرانشیز ۱ میلیون تومانی دارد. در این حالت:

- شما (بیمهگذار): ۱ میلیون تومان میپردازید.

- شرکت بیمه: ۴ میلیون تومان باقیمانده را پرداخت میکند.

فرانشیز چرا در بیمهها وجود دارد

بیمهها قرار نیست هر هزینهای را بدون هیچ مشارکتی پوشش دهند، چون در آن صورت هم احتمال سوءاستفاده بالا میرود و هم تعداد خسارتهای خرد بسیار زیاد میشود. یکی از اهداف فرانشیز این است که خسارتهای کوچک و تکراری تا حدی توسط خود فرد مدیریت شود و بیمه بیشتر روی خسارتهای جدیتر تمرکز کند.

از طرف دیگر، فرانشیز ابزار تنظیم قیمت هم هست. هرچه سهم مشارکت بیمهگذار بیشتر باشد، معمولاً حق بیمه کمتر میشود، چون شرکت بیمه انتظار دارد در هر خسارت، بخشی از هزینه را بیمهگذار پرداخت کند. در مقابل، اگر فرانشیز پایین باشد یا حذف شود، حق بیمه معمولاً بالاتر میرود، چون شرکت بیمه تعهد پرداخت بیشتری پذیرفته است.

.جلوگیری از ادعای خسارتهای جزئی: فرانشیز باعث میشود بیمهگذاران برای خسارتهای بسیار کوچک و جزئی درخواست پرداخت خسارت نکنند، زیرا پرداخت فرانشیز ممکن است از خود خسارت بیشتر باشد. این کار فرآیندهای اداری را برای شرکت بیمه کاهش میدهد.

افزایش مسئولیتپذیری بیمهگذار: وقتی بخشی از خسارت بر عهده شماست، بیشتر تلاش میکنید تا از وقوع حوادث و خسارتها جلوگیری کنید.

کاهش حق بیمه: معمولاً بیمهنامههایی که فرانشیز بالاتری دارند، حق بیمهٔ کمتری نیز دارند. شما میتوانید با پذیرش سهم بیشتر از خسارت، حق بیمهٔ کمتری بپردازید.

فرانشیز با «سقف تعهد» و «استثنائات» چه فرقی دارد

گاهی فرانشیز با چند مفهوم دیگر قاطی میشود و همین سردرگمی ایجاد میکند. سقف تعهد یعنی حداکثر مبلغی که بیمه برای یک خدمت یا یک دوره زمانی پرداخت میکند. اگر هزینه شما از سقف بالاتر رود، مازاد آن را باید خودتان بپردازید، حتی اگر فرانشیز هم وجود نداشته باشد.

استثنائات هم یعنی مواردی که اساساً تحت پوشش نیستند. مثلاً ممکن است یک خدمت درمانی در بیمهنامه پوشش داده نشده باشد یا یک نوع خسارت در بیمه بدنه جزو استثنائات باشد. در این حالت، بحث فرانشیز مطرح نیست، چون بیمه از ابتدا تعهدی برای پرداخت ندارد.

فرانشیز اما در جایی مطرح میشود که خسارت تحت پوشش است، ولی بیمهگذار باید «بخشی از همان خسارت پوششدار» را خودش پرداخت کند.

انواع رایج فرانشیز در بیمه

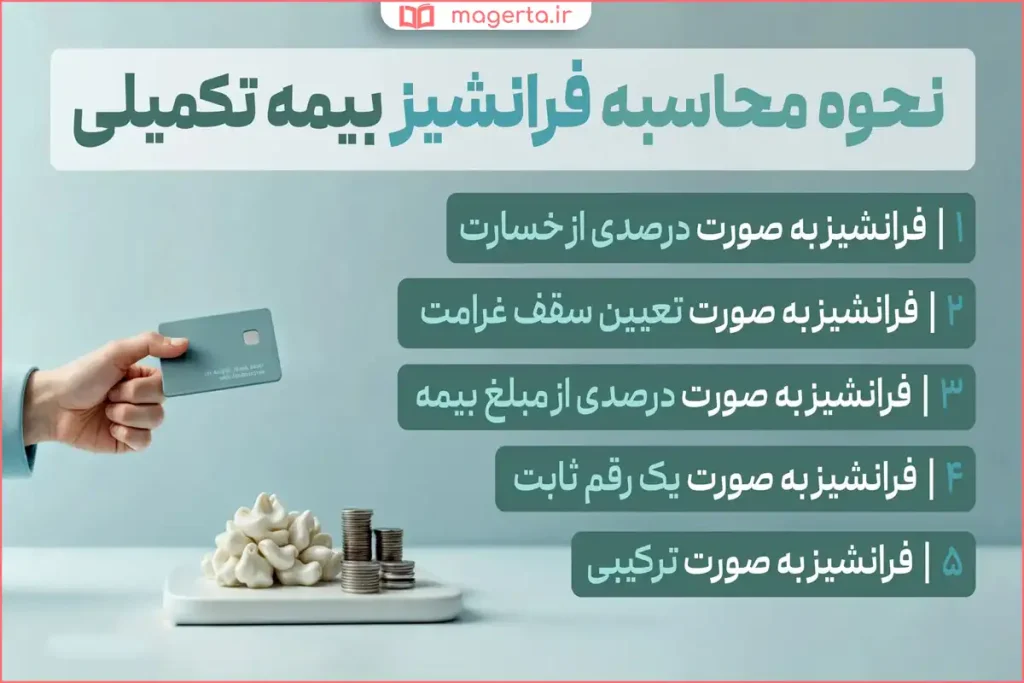

فرانشیز معمولاً یکی از دو شکل رایج را دارد. شکل اول، فرانشیز درصدی است. در این حالت، بیمهگذار درصدی از مبلغ خسارت یا هزینه را پرداخت میکند و بقیه را بیمه میپردازد. این مدل در بیمههای درمان تکمیلی بسیار رایج است، مثلاً فرانشیز ۱۰ درصد، ۲۰ درصد یا ۳۰ درصد، یعنی سهم پرداختی بیمهگذار از هزینه درمان به همان نسبت تعیین میشود.

شکل دوم، فرانشیز مبلغ ثابت است. در این حالت، عدد مشخصی به عنوان سهم بیمهگذار تعیین میشود. یعنی تا آن مبلغ یا به اندازه آن مبلغ، هزینه بر عهده بیمهگذار است و بیمه از آن نقطه به بعد یا با قواعد دیگر وارد پرداخت میشود. این مدل در بعضی قراردادها و برخی پوششها دیده میشود.

در بعضی بیمهها ممکن است ترکیبی هم باشد، یعنی هم یک حداقل مبلغ ثابت وجود داشته باشد و هم درصدی از خسارت، یا این که برای دفعات مختلف خسارت، فرانشیز تغییر کند.

فرانشیز چگونه محاسبه میشود

برای فهم سریع محاسبه، کافی است بدانید فرانشیز «از مبلغ خسارت قابل پرداخت» کم میشود. اگر فرانشیز درصدی باشد، درصد فرانشیز در مبلغ هزینه یا خسارت ضرب میشود و سهم بیمهگذار به دست میآید.

مثلاً اگر هزینه درمان ۱۰ میلیون تومان باشد و فرانشیز ۳۰ درصد تعیین شده باشد، سهم بیمهگذار ۳ میلیون تومان میشود و بیمه ۷ میلیون تومان را میپردازد، البته به شرطی که هزینه در تعهد و در سقف پوشش باشد. همین منطق در بسیاری از خدمات درمان تکمیلی استفاده میشود.

اگر فرانشیز مبلغ ثابت باشد، سهم بیمهگذار همان رقم است. مثلاً اگر فرانشیز ثابت ۲ میلیون تومان باشد و هزینه ۱۰ میلیون تومان شود، بیمهگذار ۲ میلیون تومان را پرداخت میکند و بیمه ۸ میلیون تومان را تقبل میکند، باز هم به شرط رعایت سقفها و شرایط پوشش.

نوع فرانشیز: فرانشیز مبلغ ثابت

توضیحات: مبلغ مشخصی از قبل تعیین شده است که در هر حادثه کسر میشود.

مثال: فرانشیز بیمه بدنه ۱ میلیون تومان است. در هر خسارتی، اول ۱ میلیون تومان را شما پرداخت میکنید.

نوع فرانشیز: فرانشیز درصدی

توضیحات: درصدی از کل خسارت به عنوان فرانشیز تعیین میشود.

مثال: در بیمه شخص ثالث، فرانشیز ۱۰ درصد از خسارت مالی است (با سقف معین).

مثال در بیمههای مختلف:

- بیمه شخص ثالث:

- قانون برای رانندگان مقصر در حوادث، فرانشیز در نظر گرفته است.

- بار اول: راننده مقصر ۲.۵٪ از کل خسارت جانی و مالی را میپردازد.

- بار دوم: این فرانشیز به ۵٪ افزایش مییابد.

- بیمه بدنه:

- معمولاً به صورت مبلغ ثابت است (مثلاً ۱ میلیون تومان).

- نکته مهم: در بیمه بدنه، برای هر حادثه یک فرانشیز محاسبه میشود. یعنی اگر در یک سال ۳ حادثه داشته باشید، هر بار باید مبلغ فرانشیز را بپردازید.

- بیمه درمان تکمیلی:

- فرانشیز معمولاً به صورت درصدی از هزینههای هر بار مراجعه است.

- مثلاً فرانشیز ۱۰٪ یا ۲۰٪ از هزینههای پاراکلینیک و بیمارستانی است. یعنی شرکت بیمه ۸۰٪ یا ۹۰٪ هزینهها را پس از کسر فرانشیز شما پرداخت میکند.

فرانشیز در بیمه درمان تکمیلی یعنی چه

در بیمه درمان تکمیلی، فرانشیز معمولاً به شکل درصدی بیان میشود و معنایش این است که بیمهشده باید بخشی از هزینههای درمان را خودش پرداخت کند و بیمه بقیه را بازپرداخت یا تسویه کند. این موضوع هم در حالت مراجعه با معرفینامه و مراکز طرف قرارداد مطرح است، هم در حالت پرداخت آزاد و دریافت خسارت.

دلیل رایج بودن فرانشیز در درمان این است که هزینههای درمانی دامنه گستردهای دارند و اگر هیچ مشارکتی تعریف نشود، هم تعداد مراجعات غیرضروری بالا میرود و هم کنترل هزینه برای شرکت بیمه سختتر میشود. فرانشیز باعث میشود بیمهشده در تصمیمگیریهای درمانی رفتاری واقعبینانهتر داشته باشد و از طرف دیگر، حق بیمه قابل مدیریتتر بماند.

فرانشیز در بیمه بدنه یعنی چه

در بیمه بدنه، فرانشیز معمولاً بسته به نوع خسارت، دفعات خسارت و بعضی شرایط بیمهگذار میتواند تغییر کند. در بسیاری از رویهها، برای خسارتهای ناشی از تصادف یا برخی ریسکهای دیگر، درصدهایی به عنوان فرانشیز اعمال میشود و این درصدها ممکن است با تکرار خسارت افزایش پیدا کند.

این سازوکار یک منطق رفتاری هم دارد. وقتی فرد بداند در هر خسارت بخشی از هزینه را خودش پرداخت میکند و در تکرار خسارت این سهم بالا میرود، انگیزه بیشتری برای کاهش ریسک، رانندگی ایمنتر و مدیریت خسارتهای کوچک پیدا میکند.

فرانشیز با «کسر از خسارت» یکی است یا با «آستانه پرداخت» فرق دارد

در کاربرد رایج ایران، وقتی از فرانشیز صحبت میشود معمولاً منظور همان «کسر از خسارت» است، یعنی سهمی که از مبلغ خسارت کم میشود و بیمهگذار میپردازد. اما در ادبیات بیمه بینالمللی، گاهی مفهوم franchise به صورت «آستانه» هم توضیح داده میشود، یعنی اگر خسارت از یک حد مشخص کمتر باشد بیمه هیچ چیز نمیپردازد، اما اگر از آن حد عبور کند، بیمه کل خسارت را میپردازد. این نوع تفکیک در توضیح تفاوت franchise با deductible مطرح میشود.

پس اگر جایی شنیدید که فرانشیز را «حد آستانه پرداخت» معنی میکند، این برداشت میتواند به ادبیات تخصصی برگردد. اما برای یک بیمهگذار در قراردادهای رایج، مهمترین کار این است که متن بیمهنامه را نگاه کند و ببیند فرانشیز دقیقاً چگونه تعریف شده است، درصدی است یا مبلغ ثابت، و روی چه پوششهایی اعمال میشود.

فرانشیز چه زمانی کم میشود و چه زمانی زیاد

میزان فرانشیز معمولاً تابع ریسک است. هرچه احتمال خسارت بیشتر باشد یا خسارتپذیری بالاتر باشد، شرکت بیمه برای کنترل ریسک ممکن است فرانشیز بالاتری تعیین کند. همچنین در برخی بیمهها، نوع استفاده، سابقه خسارت، یا شرایط خاص میتواند روی فرانشیز اثر بگذارد.

از طرف دیگر، بعضی بیمهنامهها یا پوششهای تکمیلی امکان کاهش فرانشیز را فراهم میکنند، اما معمولاً این کاهش در قالب افزایش حق بیمه یا خرید پوشش اضافه اتفاق میافتد. پس «فرانشیز پایینتر» معمولاً به معنی «هزینه ثابت بالاتر» در حق بیمه است.

اشتباهات رایج درباره فرانشیز

یکی از رایجترین اشتباهات این است که بیمهگذار فکر میکند فرانشیز به حق بیمه مربوط است، در حالی که فرانشیز به پرداخت خسارت مربوط است. شما حق بیمه را برای داشتن پوشش پرداخت میکنید، اما هنگام خسارت، فرانشیز سهم مشارکت شما در همان خسارت است.

اشتباه دیگر این است که افراد فرانشیز را با «کم کردن خسارت به خاطر نقص مدارک» یا «رد شدن پرونده» یکی میدانند. فرانشیز یک بند قراردادی است و اگر خسارت پذیرفته شده باشد، فقط میزان پرداخت را بین بیمه و بیمهگذار تقسیم میکند.

اشتباه سوم این است که بیمهگذار فرانشیز را هنگام خرید بیمهنامه جدی نمیگیرد و فقط قیمت را مقایسه میکند. در حالی که دو بیمهنامه با حق بیمه نزدیک میتوانند فرانشیزهای متفاوتی داشته باشند و در زمان خسارت، تفاوت تجربه واقعی شما دقیقاً همینجا مشخص میشود.

چطور هنگام خرید بیمهنامه فرانشیز را درست بررسی کنیم

برای تصمیم درست، باید فرانشیز را در سه سطح نگاه کنید. سطح اول، نوع فرانشیز است، درصدی است یا مبلغ ثابت. سطح دوم، دامنه اعمال است، یعنی فرانشیز روی همه پوششها اعمال میشود یا فقط روی برخی خدمات و برخی ریسکها. سطح سوم، شرایط تغییر است، مثلاً آیا با تکرار خسارت افزایش پیدا میکند یا در شرایط خاص ثابت میماند.

اگر هدف شما مدیریت هزینه در زمان خسارت است، فرانشیز پایینتر به شما آرامش میدهد اما معمولاً حق بیمه را بالاتر میبرد. اگر هدف شما کاهش حق بیمه سالانه است و ریسک خسارت را پایین میدانید، ممکن است فرانشیز بالاتر منطقی باشد. تصمیم درست همان چیزی است که با توان مالی، الگوی مصرف و میزان ریسک شما همخوان باشد.

خلاصه و نکات کلیدی

- فرانشیز بخشی از خسارت است که شما باید خودتان پرداخت کنید و شرکت بیمه آن را پوشش نمیدهد.

- این کار باعث کاهش حق بیمه و افزایش مسئولیتپذیری شما میشود.

- فرانشیز یا مبلغ ثابت است (مانند بیمه بدنه) یا درصدی از کل خسارت (مانند بیمه شخص ثالث و درمان تکمیلی).

- برای آگاهی از دقیق میزان و نوع فرانشیز، حتماً قرارداد بیمهنامه خود را با دقت مطالعه کنید.

پرسشهای متداول

فرانشیز بیمه یعنی چه؟

فرانشیز بخشی از خسارت یا هزینه است که پرداخت آن بر عهده بیمهگذار یا بیمهشده است و بیمه آن را نمیپردازد.

فرانشیز درصدی بهتر است یا مبلغ ثابت؟

به نوع بیمه و الگوی هزینههای شما بستگی دارد؛ درصدی با میزان هزینه تغییر میکند، مبلغ ثابت قابل پیشبینیتر است.

فرانشیز در بیمه درمان تکمیلی چگونه عمل میکند؟

معمولاً درصدی از هزینه درمان را شما میپردازید و بیمه باقی را طبق سقفها و شرایط پوشش تسویه یا بازپرداخت میکند.

فرانشیز در بیمه بدنه چرا ممکن است با تکرار خسارت بیشتر شود؟

برای کنترل ریسک و کاهش تکرار خسارتهای مشابه، در برخی رویهها فرانشیز با دفعات خسارت افزایش مییابد.

فرانشیز همان deductible است؟

در بسیاری کاربردهای روزمره نزدیک است، اما در ادبیات تخصصی ممکن است franchise به شکل «آستانه پرداخت کامل» هم تعریف شود و دقیقاً معادل deductible نباشد.

نتیجهگیری

فرانشیز بیمه یعنی سهمی از خسارت که بیمهگذار باید خودش پرداخت کند، معمولاً به صورت درصدی یا مبلغ ثابت. این سازوکار برای کنترل هزینهها، کاهش خسارتهای خرد و تنظیم قیمت بیمهنامه طراحی شده است و اگر درست فهمیده شود، به انتخاب آگاهانهتر کمک میکند.

برای اینکه در زمان خسارت غافلگیر نشوید، هنگام خرید بیمهنامه فرانشیز را دقیق بخوانید، نوع و دامنه اعمال آن را بررسی کنید و آن را کنار سقف تعهد و استثنائات بسنجید. انتخاب درست فرانشیز همان تعادلی است که میان حق بیمه، ریسک شخصی و توان پرداخت شما برقرار میکند.

به اشتراک گذاری نظرات شما

تجربه شما از فرانشیز در بیمه درمان یا بیمه خودرو چه بوده است؟ بیشتر از همه کجا احساس کردهاید فرانشیز باعث شفافیت و مدیریت هزینه شده و کجا حس کردهاید باید قبل از خرید بهتر بررسیاش میکردید؟